Ako zistiť, či je systém stabilný a či mu nestabilita prospieva? A prečo je to vlasnte dobré vedieť?

Na rôzne objekty sa môžeme pozerať akokoľvek chceme, ale najjednoduchšie je položiť si otázku takto: Prospeje starožitnému tanieru, ak doň silno udrieme kladivom? A ako nájsť systém, kde sa z niečoho podobného dá nejakým spôsobom ťažiť?

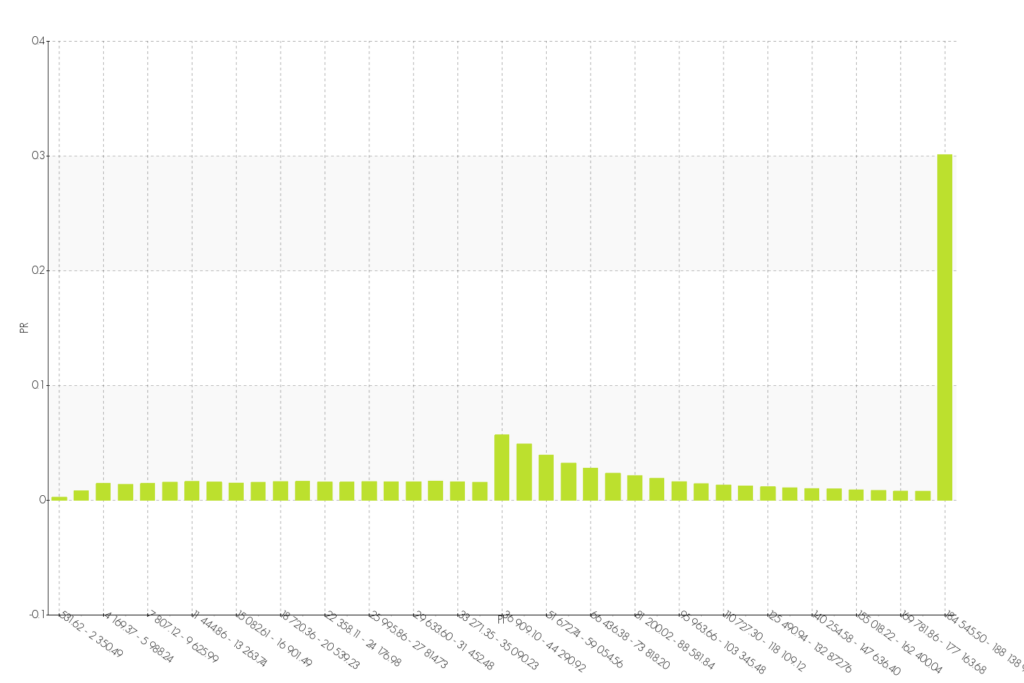

A práve preto sa momentálne venujem pravdepodobnostiam, náhodným procesom a tomu, ako človek zo svojej biologickej podstaty nemôže rozumieť mnohým javom, s ktorými sa vo svete dostáva do styku. Samozrejme, že sa nejedná o výpočet pravdepodobnosti toho, či sa dá vyhrať jackpot v hre Loto za 1 000 životov (ergodicita nám jasne hovorí, že by sme sa mali vyhýbať tipovaniu lotérií). Skôr ma zaujíma to, čo sa môže stať v extrémnom prípade, ktorý si ľudia nepripúšťajú z toho dôvodu, že nie sú schopní odhadnúť jeho skutočnú pravdepodobnosť. Ako príklad uvediem rozdelenie pravdepodobností na obrázku nižšie (nie, nejedná sa o tú „magickú“ Gaussovu krivku, ktorú tak obľubujú profesori na vysokých školách).

Prečo pravdepodobnosti a náhodné javy? Jednoducho preto, lebo ľudia sú (neprávom) presvedčení o svojej neomylnosti a preto podceňujú riziko. Ja sa snažím z poznania svojich limitov a z uvedomenia si mojej nevedomosti ťažiť. Proste robiť veci ináč ako postava z knihy Starec a more, kedy sa táto hlavná postava chová v rozpore s tým, čo by ju mala naučiť životná skúsenosť. V tomto konkrétnom prípade išlo o snahu uloviť rybu, ktorú nemal rybár šancu doviezť do prístavu a teda konal proti poznaniu, ktoré mu mala dať jeho skúsenosť. A aj keby sa mu aj podarilo túto rybu do prístavu doviezť celú, tento konkrétny úlovok by v jeho živote nezmenil nič. Neušlo literárnym kritikom náhodou to, že daná postava mohla byť za svoju tvrdohlavosť kritizovaná a že celý dej mohol byť opisom boja s nevyhnutným starnutím, že to bolo o opakovaní chýb každým z nás a teda to bol boj medzi túžbou človeka byť lepší, bezchybný, večný verzus nevyhnutné uvedomenie si vlastnej pominuteľnosti a malosti? Santiago, hlavná postava knihy, sa postavil proti pravdepodobnosti (nielen) snahou uloviť rybu, ktorú nebol schopný bezpečne uloviť a dopraviť do cieľa svojej cesty – a zákonite musel svoju hru prehrať.

A analogicky – Neušlo niečo aj ostatným, ktorí bez zamyslenia čítajú, kopírujú a osvojujú si kritiky iných namiesto toho, aby si tú knihu vlastnoručne prečítali? Pozrite sa na kŕdeľ vtákov, ktoré sa kŕmia z kŕmitka. Keď jeden z nich spozoruje nebezpečenstvo, upozorní ostatné vtáky a tie sa rozpŕchnu bez toho, aby to nebezpečenstvo samé spozorovali. Rovnako sa chovajú obchodníci na burze – keď začne panikáriť dostatočne veľká skupina, spanikári takmer každý. Keď v kine niekto začne kričať „Oheň!“, ostanú iní sedieť, alebo spanikária? A ako by sme sa na pravdepodobnosť, stratu čohokoľvek a akýkoľvek zisk mali pozerať, ak vieme, že ľudia sa často správajú presne ako tie vtáky, že nečítajú knihy ale kritiky, že keď všetci bežia jedným smerom, sotva nájdete v dave niekoho, kto pobeží opačným?

Ak máte nejaký dotaz, kontaktujte ma. A ak ste sa na týchto stránkach ocitli len preto, že ste hľadali iný obsah a boli ste tu presmerovaný/á, ospravedlňujem sa za to. Vysvetlenie možno nájdete po kliknutí na tento odkaz.

Non quia difficilia sunt non audemus, sed quia non audemus, difficilia sunt.

Lucius Annaeus Seneca